가족 간 재산 이전에 있어 상속과 증여, 매매를 놓고 고민하는 이들이 많을 겁니다. 최대한 절세할 수 있는 쪽을 택해야 하니까요. 결론부터 말씀드리면 어떤 방법이 가장 유리한지는 개인이 처한 상황에 따라 달라질 수 있습니다. 그렇다고 마냥 상황에 맡기고 있을 수만은 없겠죠.

지금부터 사례를 통해 상속·증여·매매 3가지 방법에 따른 세 부담을 비교해 보겠습니다. 본인의 상황에 맞는 답을 찾는 데 참고 자료가 될 것입니다. 구체적인 예상 세금을 산출할 때는 신고세액공제 등 세부적인 사항들은 반영하지 않고 큰 그림을 이해할 수 있도록 핵심적인 사항만 반영해 계산했습니다.

<svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg><사례>

홍길동씨는 올해 만 60세가 됐다. 아직 한창이지만 죽음에는 순서가 없기에 본인이 아주 오래전에 구입했던 토지를 자녀에게 미리 주는 건 어떨지 고민하고 있다.

▷토지의 시가: 7억원(개별공시지가 3억원)

▷취득가액: 1억원

▷장기보유특별공제율: 30% 가정

▷비사업용토지, 비농지 가정

▷증여재산가액: 7억원 (시가로 평가, 증여재산공제 5000만원 가정)

▷상속재산가액: 7억원(시가로 평가, 상속인은 배우자, 자녀 2명 가정)

▷취득세율: 유상취득 시 비농지 4%, 증여취득 시 3.5%, 상속취득 시 2.8%(비농지)

1. 상속의 경우

상속세는 상속인 중 사망자의 배우자가 존재하는지에 따라 세 부담이 크게 달라집니다. 배우자가 존재하지 않는 경우에는 사망자가 남긴 상속재산가액이 5억원을 초과할 때부터 상속세가 발생하게 되고, 배우자가 존재하는 경우에는 10억원을 초과할 때부터 상속세가 발생하게 됩니다.

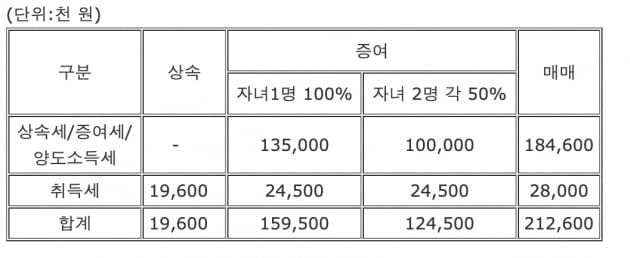

홍길동씨는 배우자가 존재하는 것으로 가정했기 때문에 본인이 남긴 상속재산가액 10억원까지는 상속세가 발생하지 않습니다. 즉, 토지의 상속재산가액이 7억원이므로 상속인이 부담해야 할 상속세는 없습니다. 다만 취득세는 취득 행위 자체에 대해 부과하는 세금이므로 취득 사유에 따라 세율은 다르겠지만 대부분의 경우 납부해야 합니다.

결국 부담해야 할 세금은 취득세 1960만원 정도로 예상이 가능합니다. (2023년부터 상속과 증여의 경우 취득세의 과세표준이 '시가표준'에서 '시가인정액'으로 변경됐습니다. 변경 후에도 시가표준이 적용될 여지가 없는 것은 아니지만 보수적으로 시가인정액을 과세표준으로 해 계산했습니다.)

2. 증여의 경우

증여세는 상속세와 다르게 수증자를 기준으로 계산되기 때문에 수증자가 많아질수록 세 부담이 감소할 가능성이 있습니다. 위 토지를 자녀 중 1명에게만 100% 증여할 경우와 자녀 2명에게 50%씩 나눠서 증여할 경우 예상되는 증여세는 다음과 같습니다.

(1) 자녀 1명에게 100% 증여할 때

증여재산가액 7억원에 증여재산공제 5000만원을 제외하고 남은 6억5000만원에 대해서 증여세율 30%를 곱하고 누진공제액 6000만원을 빼주면 증여세는 1억3500만원 정도로 예상됩니다.

증여의 경우에도 취득세는 피할 수 없겠죠? 예상되는 취득세는 2450만원이며 증여세와 취득세를 합하면 1억5900만원 정도의 세 부담을 해야만 소유권을 이전할 수 있게 됩니다.

(2) 자녀 2명에게 각 50%씩 증여할 때

먼저 자녀 두 명 중 한 명에 대한 증여세부터 계산합니다. 증여재산가액 7억원에 증여받는 비율인 50%를 반영한 3억5000만원으로 계산을 시작합니다. 3억5000만원에 증여재산공제 5000만원을 제외하고, 남은 3억원에 대해서 증여세율 20%를 곱합니다. 여기에 누진 공제액 1000만원을 빼면 증여세는 5000만원이 예상됩니다.

다른 자녀 한 명도 위 상황과 큰 차이가 없으므로 동일하다고 가정하면 예상되는 증여세는 5000만원입니다. 따라서 자녀 두 명의 증여세를 모두 합하면 1억원이 됩니다. 즉, 자녀 한 명에게만 100% 증여할 때와 비교해 3500만원이 절감된 거죠.

증여의 경우에도 취득세는 피할 수 없겠죠? 예상되는 취득세는 2450만원이며, 증여세와 취득세를 합하면 1억2400만원 정도의 세 부담을 해야만 소유권을 이전할 수 있게 됩니다. (2023년부터 상속과 증여의 경우 취득세의 과세표준이 '시가표준'에서 '시가인정액'으로 변경됐습니다. 변경 후에도 시가표준이 적용될 여지가 없는 것은 아니지만 보수적으로 시가인정액을 과세표준으로 해 계산했습니다.)

3. 매매의 경우

매매를 하게 되면 양도소득세라는 세금이 발생합니다. 일반적으로 타인과 매매계약을 체결하면 파는 사람과 사는 사람이 각자 자기 입장에서 유리하도록 매매가액을 협상하고 결정하게 되므로 시장원리에 의한 매매가액이 산출될 확률이 높습니다. 하지만 가족 간의 거래에서는 매매가액이 시장원리보다는 다른 요인에 의해 결정될 확률이 높습니다.

세법도 이러한 특징을 잘 알고 있어 가족 간 매매계약에서는 먼저 매매가액의 적정성부터 확인합니다. 따라서 매매가액은 세법상 문제가 없도록 시가인 7억원으로 결정했다고 가정하고 홍길동씨가 부담해야 할 양도소득세를 계산해 보겠습니다.

토지의 양도가액 7억원에서 취득가액인 1억원을 차감하고 남은 양도차익에 장기보유에 따른 혜택인 장기보유특별공제율을 반영한 후 비사업용토지에 적용될 양도소득세율을 곱하면 1억8400만원의 양도소득세가 계산됩니다.

매매의 경우 취득세율은 4%이므로 예상되는 취득세는 2800만원입니다. 양도소득세와 취득세를 합하면 2억1200만원 정도의 세 부담을 해야만 소유권을 이전할 수 있게 됩니다.

위 표만 보면 상속이 세 부담 측면에서 가장 유리합니다. 그다음으로 증여, 매매 순인 것을 확인할 수 있습니다. 하지만 이는 위 가정된 상황에 따른 결과일 뿐입니다. 언제나 상속이나 증여가 매매보다 유리한 것은 아니라는 얘기입니다.

만약 토지의 취득가액이 사례에서 가정한 1억원보다 훨씬 커 양도차익이 작아지면 매매가 다른 방법 보다 유리해질 가능성도 얼마든지 존재합니다. 따라서 반드시 본인이 처한 상황에 따라 예상되는 세 부담을 정확하게 산출해 본 후 의사결정하기를 권장합니다.

<한경닷컴 The Moneyist> 세무법인 혜움

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스